"آذرآب" و بحرانی که تمامی ندارد

بورس نیوز:

در هفتههای پیش بارها و بارها در خصوص مضرات و تبعات متاثر کننده خصوصی سازی شرکتهای بزرگ دولتی صحبت کردیم. دیدیم که چگونه خصوصی سازیهای مضحک در سالهای گذشته، منجر به سوء مدیریتهای گسترده و به نوعی بی صاحب شدن شرکتهای مطرح و قدیمی کشور گردید.

خصوصی سازیهایی که اگر چه منجر به ویرانی شرکتها و ناامیدی بسیاری از سهامداران خرد شد، اما حداقل برای برخی افراد دستاوردها و منافع مالی کلانی را در بر داشت.

گزارش چهارشنبههای داغ این هفته را به شرکت آذرآب " فاذر" یکی از قدیمیترین شرکتهای صنعتی کشور اختصاص و شرایط وخیم و نگران کنندهای شرکت را از زوایای مختلف مورد ارزیابی قرار میدهیم.

تاسیس و خصوصی سازیهای بی حساب و کتاب:

اگر در جریان تاریخچه و نحوه تاسیس شرکت آذرآب نیستید، بهتر است بدانید که شرکت آذرآب در حقیقت طرح توسعه شرکت ماشین سازی اراک در سالهای پیش از انقلاب بود که پس از انقلاب و پس از فعل و انفعالاتی عجیب، این طرح توسعه به شرکتی مستقل در شهر اراک مبدل شد.

در دهه ۴۰ و دوره طلایی و تاریخی صنایع ایران، تاسیس شرکت ماشین سازی اراک به منظور پشتیبانی کردن از صنایع بنیادین و تامین نیازهای موجود در صنایع سنگین کشور استارت خورد و این شرکت در سال ۱۳۵۰ به بهره برداری رسید. پس از موفقیت در تاسیس، تصمیم به اجرای طرح توسعه و گسترش فعالیتهای صنعتی این شرکت گرفته شد که حاصل این تصمیم بهره برداری از شرکت آذرآب و بهره برداری در سال ۱۳۶۳ بود.

پس از سالها مشارکت در طرحهای بزرگ صنعتی کشور، حضور محمود احمدی نژاد و خصوصی سازی این دو شرکت در سال ۱۳۸۹، نقطه عطف تاریخی این شرکتها محسوب میگردد. خصوصی سازیهایی که سال هاست این شرکتها را به نابودی کشانده است.

سالها زیان و فلاکت:

بی تردید بسیاری از شما مخاطبان محترم رسانه بورس نیوز، در جریان شرایط وخیم و روند مستمر زیان دهی شرکت آذرآب در سالهای اخیر میباشید. افت محسوس و معناداری سودآوری این شرکت، تاخیر در پرداخت حقوق و دستمزد پرسنل، مسدود بودن حسابها و مشکلات عدیده سرمایه در گردش تنها بخشی از مهمترین چالشهای سهامداران این شرکت در سالهای اخیر بوده است.

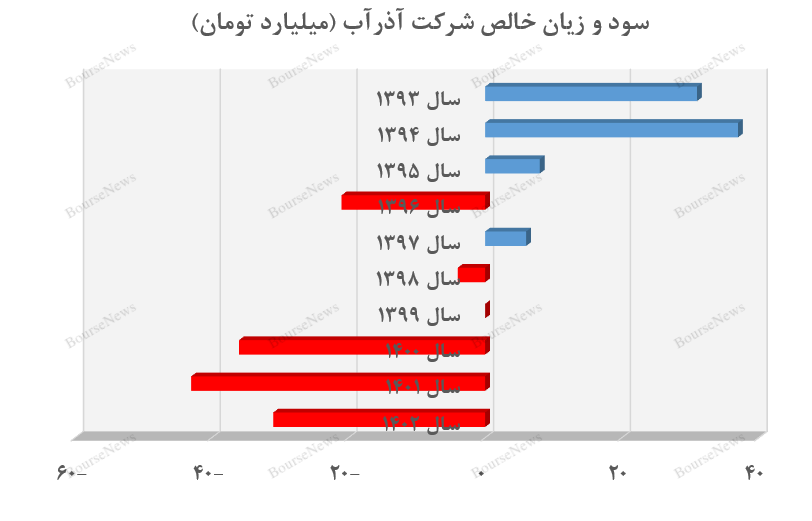

به نمودار سودآوری این شرکت در سالهای گذشته نگاهی بیاندازید تا بیشتر در جریان تبعات خصوصی سازیهای غیر کارشناسی این شرکت قرار گیرید. سالها کمبود نقدینگی، نیروی انسانی مازاد، زیان سازی و سوء استفاده مدیران بخش دولتی و خصوصی، چیزی جز داراییهای مستهلک و نامی قدیمی از شرکت باقی نگذاشته است.

راستی چه خبر از آقای پرنا و کارگزاری بانک کشاورزی:

احتمالا یکی از تاثیر گذارترین نامها در نگون بختیهای سالهای گذشته این شرکت، نام آقای پرنا میباشد. آقای پرنا و گروهی از سفته بازان بازار سرمایه که با خریدهای اعتباری و هدفمند در نماد فاذر، نه تنها بقای این شرکت را در معرض خطر قرار داده بودند بلکه با عدم تسویه پایاپای خریدهای اعتباری، پای بانکها و کارگزاریها را هم به معضلی لاینحل باز کردند.

باورش دشوار است، ولی مدیریت شرکتی ۴۰ ساله و قدیمی در سال ۱۳۹۶ به دست عدهای سفته باز و فعال بازار سرمایه افتاده بود که نه از تولید چیزی میدانستند و نه از صنعت. در سال ۱۳۹۵ و ۱۳۹۶، آقایان پرنا و گروههای منتسب به ایشان از خلاءهای موجود در قوانین بازار سرمایه نهایت استفاده را بردند و توانستند با خریدهای اعتباری کلان و بدهیهای گزاف به سیستم کارگزاریهای کشور، بیش از ۳۰ درصد از کل سهام شرکت آذرآب را تصاحب کنند.

پس از برگزاری مجامعی جنجالی، دادگاههایی مفصل، سهام خریداری شده در کشمکشی چند ساله بین مجموعه بانک کشاورزی و این گروه از افراد، در نهایت به بانک کشاورزی واگذار گردید، اما هنوز هم پس از سال ها، بسیاری از بحرانها را به آن دوران نسبت میدهند.

مصاحبه مدیرعامل شرکت آذرآب در سال ۱۳۹۹ را مشاهده کنید:

خارج کردن ۱۵۰ میلیاد تومان با دلار ۳.۰۰۰ تومانی در سال ۱۳۹۶، چیزی در حدود ۳.۰۰۰ میلیارد تومان به ارزش فعلی (دلار ۶۰.۰۰۰ تومانی) بوده است که برای شرکتی که حتی توان پرداخت حقوق پرسنل خود را هم نداشته و ندارد، عددی قابل توجه محسوب میگردد.

به هر حال هنوز هم پس از سالها عبور از بحران پرنا، کارگزاری بانک کشاورزی و بانک کشاورزی، این شرکت نتوانسته به روال هر چند ضعیف و سابق خود برگردد و هر سال شاهد شناسایی زیانهایی بیشتر میباشد.

راستی از آقایان پرنا خبری دارید؟ به نظر شما نتایج حاصل از تدابیر و استراتژیهای مالی خود در شرکت آذرآب را رصد میکنند؟

به نظر شما شرکت فاذرآب چندمین شرکت بورسی و یا فرابورسی میباشد که به دست عدهای سفته باز و یا به اصطلاح فعال بازار سرمایه به نابودی کشیده میشود؟ چند نمونه از شرکتهایی که به دست عدهای سفته باز پروژه شده اند، اما کلیه فعالیتهای تولیدی آنها به حاشیه رفته است، میتوانید مثال بزنید؟

واگذاریها و سهامدار جدید هم دردی را دوا نکرد:

قیمتهای بیش از ۳۳۰ تومانی هر سهم شرکت آذرآب در اردیبهشت و خرداد سال گذشته را به یاد دارید؟ اخبار امیدوار کننده از تغییر سهامدار و افزایش درآمدهای شرکت به واسطه قراردادهای جدید با سازمان انرژی اتمی را چطور؟

پس از ماجراهای ناخوشایند پرنا و دوستان و سالها سهامداری منفعل بانک کشاورزی در شرکت آذرآب، در انتهای سال ۱۴۰۱، سهام صندوق رفاه و تامین آتیه به شرکت ساخت و بهره برداری انرژی نوین منتقل شد تا از این رخداد دستوری به عنوان نقطه عطفی در فعالیتهای شرکت یاد شود.

اما به مرور زمان و پس از انتشار صورتهای مالی شرکت آذرآب مشخص گردید که سهامدار جدید نیز نه به حمایت از سهام شرکت علاقهای دارد و نه قرار است تحولی در درآمدها و سودآوری شرکت ایجاد نماید.

افت بیش از ۶۵ درصدی قیمت هر سهم در ۱۷ ماه گذشته، نشان داد که چندان تفاوتی ندارد چه سازمان، ارگان و یا بانکی، سهامدار اصلی این شرکت باشد. هیچ سازمان و سهامداری حاضر نیست منابع مالی خود را صرف خرید و حمایت از سهام شرکتی نماید که نه امیدی به سودآوری و نه پتانسیل رشد خاصی دارد.

تنها راه تسویه بدهیها: افزایش سرمایه از محل نقدی

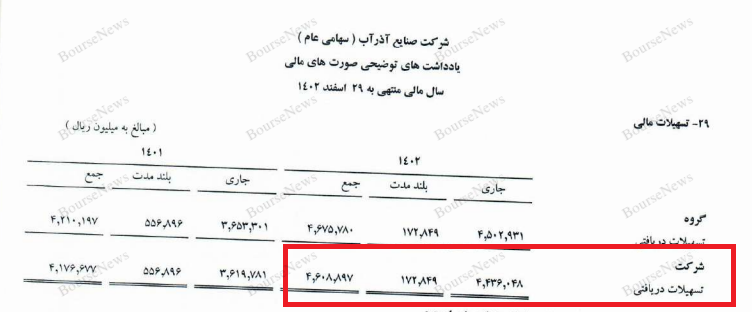

بی تردید نبود نقدینگی و مشکلات مربوط به سرمایه در گردش از اصلیترین چالشهای شرکت در سالهای اخیر بوده است. بیش از ۱۶۰ میلیارد تومان بدهی به سازمان بیمه بابت بیمه حقوق پرسنل، در حدود ۶۰ میلیارد تومان انواع بدهیهای مالیاتی، در حدود ۷۰ میلیارد تومان بدهی به بانکهای کشاورزی، صادرات و بیمه کوثر، بیش از ۴۶۰ میلیارد تومان انواع تسهیلات مالی دریافتی از بانک ها، تنها برخی از مشکلات نقدینگی این شرکت میباشد.

بنابراین همانگونه که مشاهده میگردد، شناسایی زیانهای ۳۰ تا ۴۰ میلیارد تومانی سالانه از یک سو و کمبود مفرط نقدینگی از سوی دیگر، خیال بسیاری از سهامداران خرد و عمده شرکت را از بابت ادامه روند ناامید کننده کنونی راحت کرده است.

بر اساس آخرین پیشنهاد و طرح توجیهی هیات مدیره به مجمع در خصوص لزوم افزایش سرمایه شرکت، افزایش سرمایهای نقدی و بیش از ۱.۸۱۲ میلیارد تومانی برای شرکت ضروری میباشد که بسیار بعید است سهامداران کنونی این شرکت تمایلی به شرکت در چنین افزایش سرمایهای داشته باشند.

در اینکه نوشتن طرح توجیهی افزایش سرمایه ۱.۸۰۰ میلیارد تومانی از سوی مدیران این شرکت امری بعید نیست و این دوستان حق دارند همانند هر شخصی آمال و آرزوهای خود را روانه سامانه کدال کنند، شکی نیست، اما اینکه کدام یک از سهامداران حاضرند در افزاش سرمایه ۱۸۰۰ میلیارد تومانی شرکتی که بدهی هایش سر به فلک کشیده و امیدی به بهبود شرایط هم ندارد، شرکت کنند، سوالیست که پاسخی قانع کننده نخواهد داشت.

بیش از ۷۰۰ میلیارد تومان هزینههای پرسنلی سالانه:

به نظر شما هزینههای پرسنلی شرکتی که سالانه در حدود ۱۰۰۰ میلیارد تومان درآمد دارد و هر ساله زیانی ۳۰ تا ۴۰ میلیارد تومانی به ثبت میرساند، چند میلیارد تومان است؟

۱۰۰ میلیارد تومان؟ ۲۰۰ میلیارد تومان؟ شاید هم ۷۰۰ میلیارد تومان. حدود ۷۰۰ میلیارد تومان هزینههای پرسنلی بابت سالانه ۱۰۰۰ میلیارد تومان جمع کل درآمدها.

حالا شما بگوئید آیا حاضرید در افزایش سرمایه ۱۸۰۰ میلیارد تومانی شرکت کنید تا سالانه ۷۰۰ میلیارد تومان آن بابت پرداخت حقوق و دستمزد پرسنلی بر باد رود؟

علی رغم آنکه تعداد پرسنل شرکت در سالهای گذشته از ۱۷۰۰ به کمتر از ۱۲۰۰ نفر کاهش یافته است، اما همچنان وجود بیش از ۱۲۰۰ پرسنل برای شرکتی که با درصدهای اندکی از ظرفیت عملی خود کار میکند، جای سوال دارد.

سخن آخر:

خلاءهای قانونی، خصوصی سازیهای مشکوک و مضحک، ضعف نظارتی در سازمان و ارگانهای نظارتی بازار سرمایه، سفته بازی و بحرانهای سهامداری میتوانند هر شرکت تولیدی را از مسیر اصلی خود منحرف و آنرا به انحطاط نزدیک کند.

متاسفانه و در سالهای اخیر شاهد رخداد بستهای جامع از مشکلات فوق در آذرآب بوده ایم که منجر به کاهش عجیب و چشمگیر ظرفیتهای کاری این شرکت قدیمی گردیده و ظاهرا رفت و آمدها و عکسهای بیشمار مسئولین قضایی و رئیس جمهور شهید ایران در این شرکت نیز کارگشا نبود.

به هر حال آنچه از حال و روز این روزهای این شرکت و روند ناامید کننده زیان سازی آن به نظر میرسد، عدم تغییر و تحولاتی جدی در فعالیتهای شرکت است؛ بنابراین ضروری است سهامداران خرد این شرکت با چشم اندازی منطقی معاملات و روند حرکتی سهام این شرکت را دنبال کنند و از اتخاذ هر گونه تصمیمات هیجانی بپرهیزند.

پایان مطلب

بورسنیوز، رسانه تخصصی بازارسرمایه در راستای شفافیت هرچه بیشتر و روشنشدن مسیر سرمایهگذاری سهامداران، آمادگی درج پاسخ افراد و نهادهای ذکر شده در مطلب را دارد.